前回の記事で、物件の適正価格を見極め、この案件は申し込みに進むべきか否かの判断が自分で出来る様になる為の思考法を解説しました。

前回の記事はこちら→ 中古物件の適正価格の見極め方 / 高値掴みを避ける判断軸

今回は、サラリーマンが物件購入をする際に必ず活用したい「住宅ローン」についてお話ししたいと思います。

そもそも住宅ローンというと、莫大な借金を背負ってそれを何十年もかけて返済する、とてもリスクの高い行為だと思われていたり、最近では日銀の政策金利引き上げによる金利上昇のニュースもよく見るため、どうしても悪いイメージが先行してしまうことが多い印象です。

では、「本当に住宅ローンは悪なのか?」その辺りのポイントについて解説していきたいと思います。

本テーマは内容が多岐に渡るので、前編・後編の2部構成で進めていきます。

前編となる今回は、「住宅ローンの本質とメリット」についてです。

住宅ローンとは

住宅ローンとは、我々サラリーマンにとって、「国と金融機関が用意してくれた、住宅購入の為の最強の資金調達ツール」です。

国が「国民に家を持って豊かに暮らしてほしい」という政策的背景があるため、銀行も極めて優遇された条件で融資を行います。

住宅ローンと投資用ローンの違い

目的が違う

不動産を購入するためのローンには、大きく分けて「住宅ローン(実需用)」と「不動産投資ローン(投資用)」がありますが、この2つは全くの別物です。

住宅ローンは「自分と家族が住むこと」を絶対条件として貸し出されます。

一方で、不動産投資ローンとは、その名の通り、投資を目的とした居住を伴わない住宅購入を目的としたローンとなります。

※注意:住宅ローンで借りた物件を無断で他人に貸し出す(投資に回す)と、契約違反として「一括返済」を求められます。これは絶対にやってはいけません。

金利が違う

住宅ローンの金利は、変動で約1~2%、固定で約2~3%と極めて低く設定されています。

一方で、 不動産投資ローンは賃貸事業としての収益性や空室リスクを伴うビジネス向け融資のため、金利は変動で約2~3%、固定で3~4%と住宅ローンより高く設定されています。

住宅ローンが持つ「4つのメリット」

住宅購入を真剣に考え始めた頃、住宅ローンの仕組みを初めてしっかりと勉強したときに「こんな有利な条件なのか・・」と驚愕したことを今でも覚えています。

その理由を4つ解説します。

①異次元の低金利

最大のメリットは、前述もした金利の低さです。

日銀の利上げを背景に2026年現在は金利上昇局面にありますが、それでもネット銀行などを活用すればまだ0.8%〜1.0%台という低金利で資金を調達できます(変動金利の場合)。

かつての0.3%〜0.4%台という異常な時代は終わったものの、数千万単位の無担保資金(※物件が担保)を年利1%前後で借りられるのは、他のローン(投資用やカードローン等)と比較すれば依然として破格の好条件です。

- 変動金利: 半年に1度金利が見直される。市場金利の影響を受けるリスクはあるが、最も低金利。

- 固定金利(フラット35等): 借入時に全期間の金利が確定する。将来の金利上昇リスクを排除できる分、変動よりは金利が高く設定される。

昨今の金利上昇の局面では、どちらが優位かを見極めるのは非常に難しいのですが、借り入れの初期段階では変動金利の方が金利は低く設定されています。将来的な金利上昇のリスクの有無でスタートラインが異なる訳です。

ここをどう捉えるかがポイントで、人によっては今後数十年も先のことを考えたら「固定の方が安心」と考える人もいるでしょう。一方で、変動金利を選択して初期段階の金利を低く抑えることで以下の様なメリットも考えられます。

・金利が低い水準の間に、より多くの元本を減らすことが出来る

・固定金利との金利差分を貯蓄や投資に回すことが出来る

また、変動というのは「上昇」だけではなく、「下落」する可能性もあるため、一概に上昇し続けるものではないという点も、理解しておく必要があるでしょう。

これらの内容も踏まえて自分の考えに合った方を選べば良いですが、私としてはまだ変動の方が優位かな?という印象は持っています。

ちなみに私は変動金利で住宅ローンを組んでいます。正直な所、最終的にどちらが正解だったかを予測することは不可能なので、文字通り固定されるメリットに対し、上記「変動金利」のメリットも踏まえたうえで、どちらが自分にとってしっくりくるかを検討すると良いと思います。

②借入金額と期間

クレジットカードのキャッシング等では、年収の3分の1までしか借りられない「総量規制」というルールがあります。しかし、住宅ローンは別枠です。

大手企業勤務という「安定した属性(与信)」があれば、年収の6倍〜8倍、収入額にもよりますが金額にして数千万円から1億円規模の資金を借りることができます。

また、返済期間は最長35年が一般的ですが、近年では「50年ローン」を提供する金融機関も出てきました。

長く借りて毎月のキャッシュアウトを抑え、余剰資金を新NISAなどの投資に回すという「戦術」も検討が可能になります。

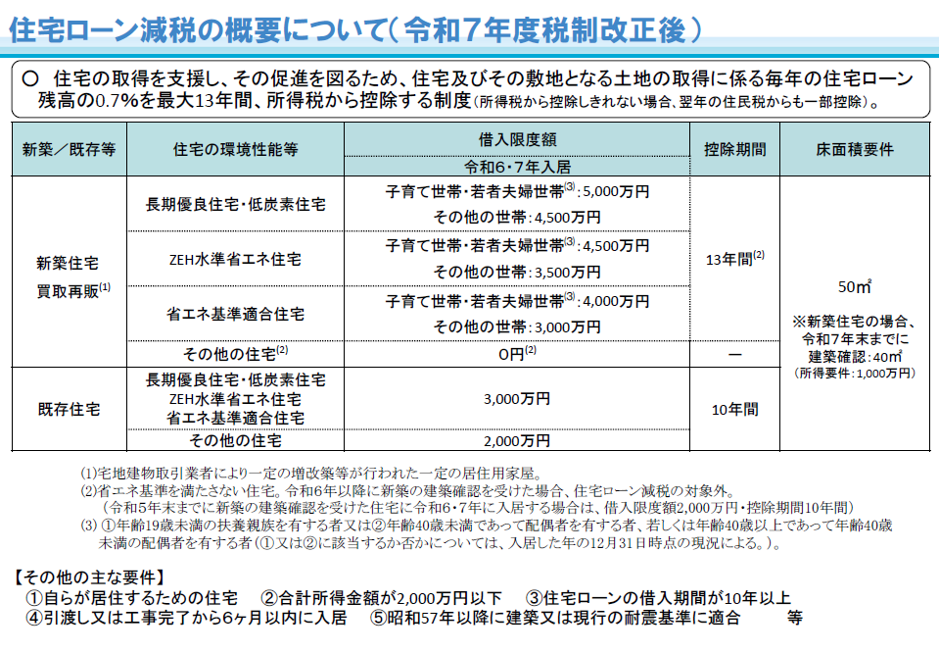

③住宅ローン控除という税制優遇

一定の要件を満たす住宅を買い、住宅ローンを組むと「住宅ローン控除」を受けられます。年末のローン残高の0.7%が、所得税(引ききれない分は住民税)から最長13年間にわたって戻ってくる制度です。

控除でいくら戻るかは、主に次の3つで決まります。

- 新築or中古

- 物件の省エネ性能(長期優良住宅/ZEH水準/省エネ基準適合)

- 子育て世帯・若者夫婦世帯に当たるか

代表的なケースを並べると次の通りです(2026年3月時点/単身・一般世帯の場合)。

| 物件タイプ | 借入限度額 | 控除期間 |

| 新築・長期優良/低炭素 | 例:4,500万円 | 13年 |

| 新築・ZEH水準 | 例:3,500万円 | 13年 |

| 中古・省エネ性能あり | 例:3,000万円 | 13年 |

| 中古・省エネ性能なし | 例:2,000万円 | 10年 |

注意点として、2025年4月以降に着工する新築は省エネ基準への適合が義務化されたため、基準を満たさない新築は控除の対象から外れます。子育て世帯・若者夫婦世帯は、上の限度額に上乗せがあります。

自分の物件がどこに当たるか、子育て世帯の上乗せ額がいくらかは、下の国土交通省のページで「住宅の種類別の借入限度額」の表を見れば確認できます。制度は毎年見直されるため、契約前に最新の数字をチェックしてください。

【参考】国土交通省:住宅ローン減税制度の概要

④生命保険の代わりになる「団信(団体信用生命保険)」

個人的に最強のメリットだと感じているのが「団信」です。

住宅ローンを組む際、借主は原則としてこの団信に加入することになります。

これは「借主に万が一(死亡・高度障害など)のことがあった場合、保険金で住宅ローン残高がゼロになる」というものです。

自分にもしものことがあっても、残された家族には「無借金の家(=売れば数千万の現金になる資産)」が残ります。

このため、家を買ったタイミングで現在加入している掛け捨ての生命保険を解約・減額し、家計を最適化することも検討可能になります。

近年では「がん団信」など特約も非常に充実しています。

まとめ(前編)

まず今回の記事で理解していただきたいのは、住宅ローンは「多額な借金の恐怖」として避けるべきものではなく、サラリーマンの与信を最大限に活用して戦略的な住宅購入を実現する「最強の金融ツール」だということです。

後編(第25回)では、複雑な「ペアローンと収入合算の違い」、ネット銀行・メガバンクの特性、そして「競合相手に競り負けないための、事前審査からの逆算戦略」等について解説したいと思います。

(後編へ続く)

コメント